Solidarité petites retraites

La situation actuelle des petites retraites

30% des retraites sont inférieures à 1000 € par mois. UN salarié au SMIC dispose d'environ 900 € de pension pour une carrière complète. C'est 57% du revenu de référence cf : Revenu de référence en 2014 (Credoc 2016). Les carrière incomplètes, les choix familiaux (pour l'épouse), le travail non déclaré pour le conjoint exploitant, expliquent la forte part de petites retraites.

{kind=link}

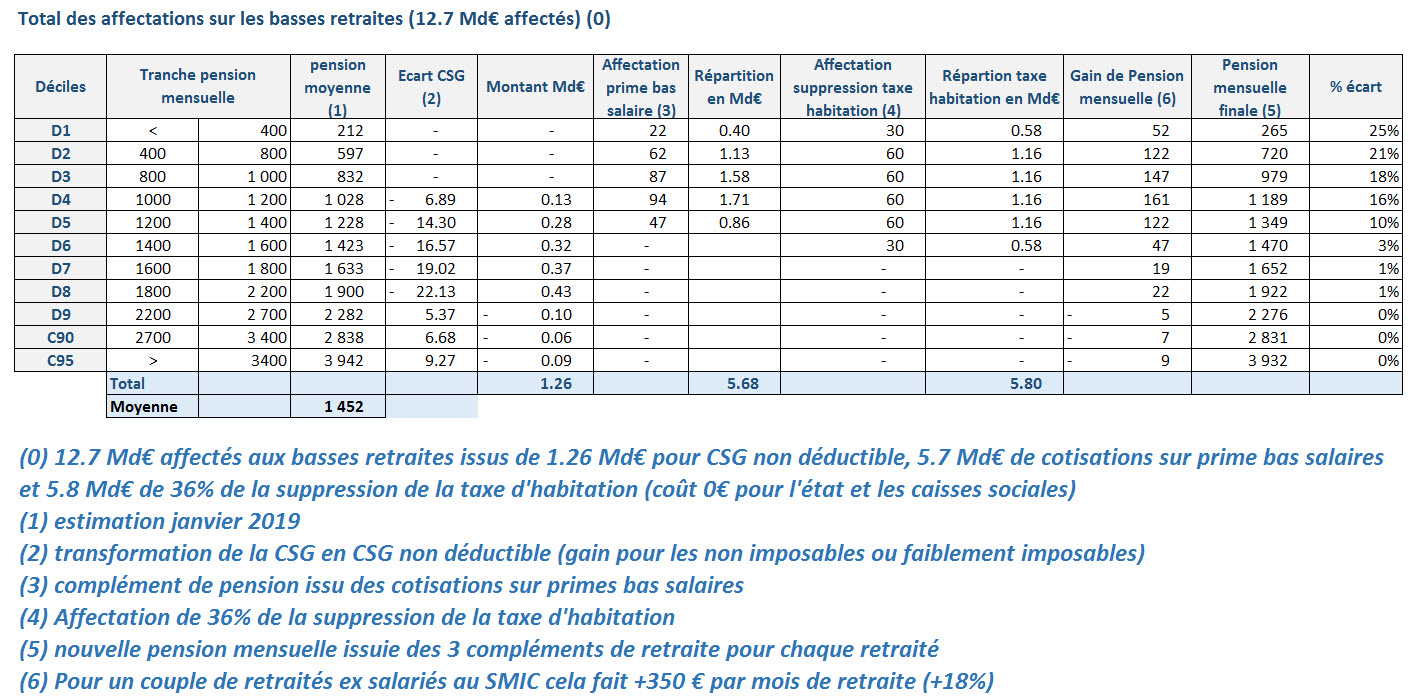

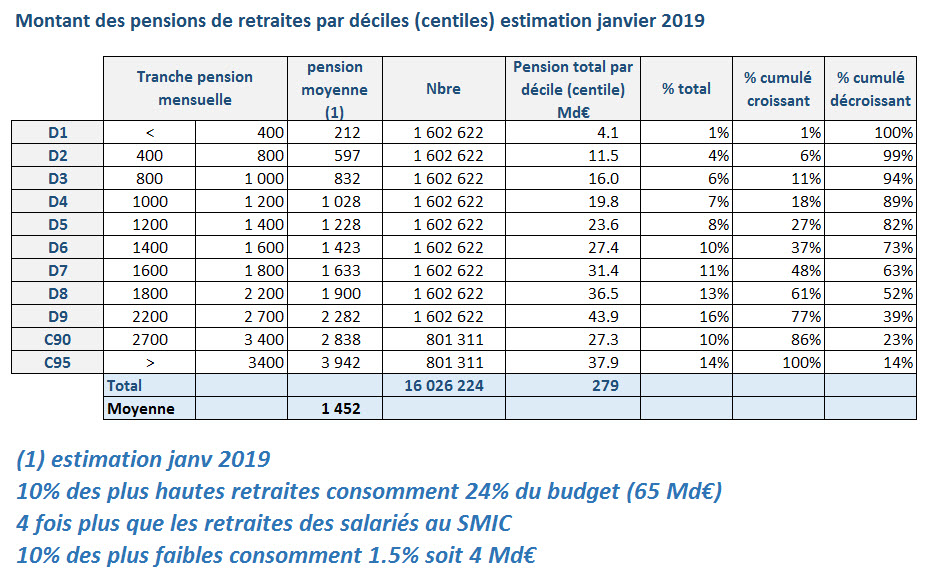

Voir le tableau de ventilation des retraites par déciles (estimation 2019)

{kind=link}

Les plus hautes retraites (10%) consomment 24% du budget annuel pour 65 Md€. Au niveau du SMIC, c'est 4 fois moins (17 Md€)

Un effort de solidarité est à réaliser au profit des petites retraites.

Les sources proposées sont :

- affecter les cotisations retraites issues de la prime bas salaires (chapitres précédents) pour 5.7 Md€

- neutre pour l'état et les caisses sociales

- Transformer la CSG déductible en CSG non déductible car la déduction profitent exclusivement aux plus hautes retraites imposables (gain de 1.26 Md€ au profit des petites retraites).

- Transformer une part de la suppression de la taxe d'habitation en retraite complémentaire soit 6.6 Md€

L'ensemble de ces affectations représentent 13.56 Md€ et n'engendrent aucune dépense nouvelle pour le budget de l'état.

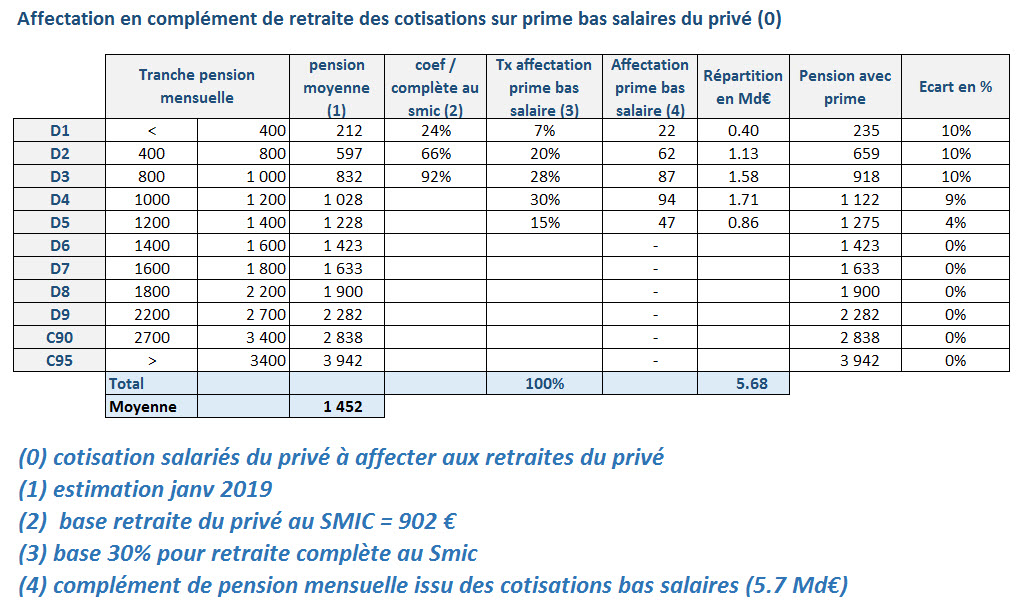

Affectation des cotisations retraites de la prime bas salaires vers les petites retraites (5.7 Md€)

Les cotisations vieillesse sur la prime bas salaires génère 5.7 Md€ de rentrées fiscales (voir chapitres précédents). Cette recette est affectée aux petites retraites des salariés du privé selon leur situation familiale. Pour proposer une répartition adéquate et conforme au niveau de revenu de référence souhaité (Etude CREDOC de 2016 - Budget de référence des ménages), il serait indispensable de disposer d'informations statistiques sur le niveau de revenus des retraités selon le nombre de parts fiscales, les montants et nombre par catégorie de retraite et par déciles ou centiles de revenus.

L'étude proposée se fait à partir des tableaux du DREES sur le niveau de pension toute catégorie par retraité

Impact des 5.7 Md€ de nouvelles cotisations retraites sur les pensions : voir http://www.projet-politique.fr/images/gilets-jaunes/retraites/2019/complement-retraite-lien-prime-bas-salaire-2019.jpg

L'impact est de 94 € par mois au niveau du SMIC (+10%)

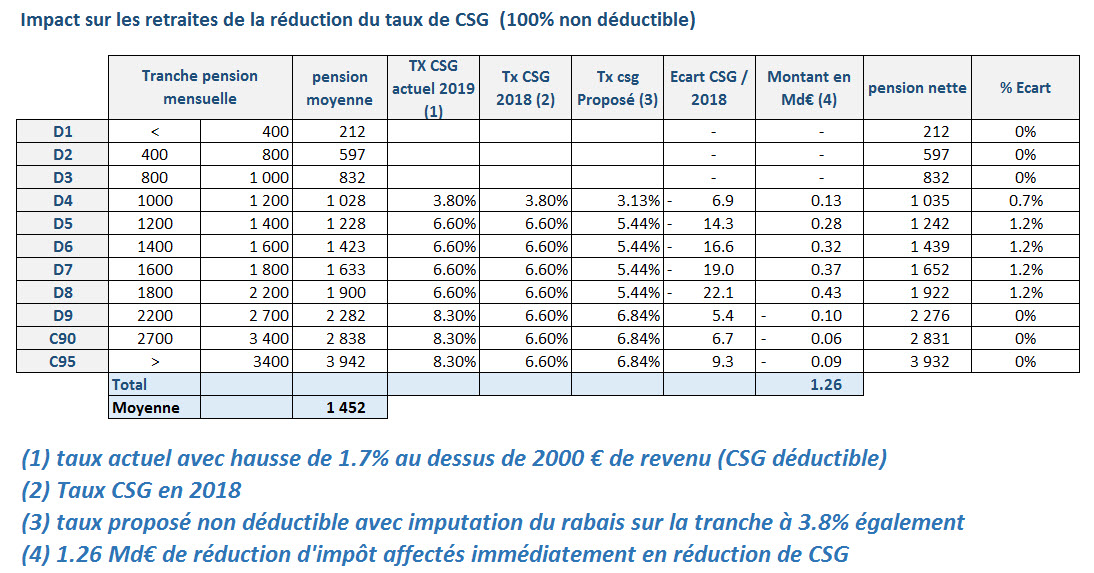

Transformation de la CSG en CSG non déductible (1.26 Md€)

La CSG déductible bénéficie aux contribuables imposables et plus le taux d'imposition marginale à l'IRPP est élevé, plus le taux de CSG devient réduit.

La proposition consiste à transformer la CSG déductible en CSG non déductible. C'est neutre pour l'état, la perte d'IRPP de l'année N+1 est restituée immédiatement en baisse de la CSG. Cela profite aux plus bas revenus et en particulier aux contribuables non imposables.

La modification des taux de CSG :

- le taux de 3.80% devient 3.13% (3.8% non déductibles mais réduction par solidarité)

- le taux de 6.60% devient 5.44%

- le taux de 8.30% devient 6.84%

Le tableau suivant présente l'apport de cette transformation : http://www.projet-politique.fr/images/gilets-jaunes/retraites/2019/Transforrmation-CSG-non-deductible-pension-retraite-2019.jpg

{kind=link}

![]()

Le gain est de 14 € à 22 € par mois entre 1200 € et 2000 € par mois de pensions. Les niveaux de pensions exonérés de CSG n'en profitent pas.

Transformer la suppression de la taxe d'habitation en retraite complémentaire

La suppression de la taxe d'habitation sur 3 ans va profiter aux plus fortes taxes d'habitation liées à des surfaces de maison plus importantes c'est à dire à des niveaux de revenus plus élevés. En particulier les contribuables exonérés de taxes d'habitation n'en profitent pas.

Le montant de taxe d'habitation supprimée est de 22 Md€. La part affectable aux petites retraites est évaluée à 6.6 Md€ (part évaluée en quote-part des ménages retraités évalué en unité familiale)

Le tableau suivant propose la répartition des 6.6 Mde vers les petites retraites tous régimes confondus :

{kind=link}

L'apport est de 34€ à 69 € par mois pour les retraites inférieures à 1600 € par mois soit +138 € par mois pour un couple de retraités ex salariés au SMIC (+16%)

Augmentation des bases retraites de 18% au niveau du SMIC

Entre 800 € et 1400 € de retraite mensuelle le gain est 122 € à 161 € par mois soit +10% à +18%.

L'addition des 3 propositions transforme 13.56 Md€ en gain de pouvoir d'achat pour les petites retraites.

Un couple avec 1000 € de retraite chacun obtient un gain de 322 € par mois (+18%)

Les toutes petites retraites gagnent +25%

L'ensemble se réalise sans un centime supplémentaire à affecter par l'état